本行董事会及董事保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、基本情况简介

法定中文名称:南江农科村镇银行有限责任公司

法定英文名称:NANJIANG NONGKE RURAL BANK CO.,LTD.

法定代表人:李平

注册地址:南江县南江镇光雾山大道朝阳段86号

主营业务范围:吸收公众存款;发放短期、中期和长期贷款;办理国内外结算;办理票据承兑与贴现;买卖政府债券、金融债券;从事同业拆借;从事借记卡业务;代理收付款项;经银行业监督管理机构批准的其他业务。

其他相关资料:

首次注册登记日期:2016年01月06日

地点:南江县南江镇光雾山大道朝阳段86号

注册资本:人民币壹亿元整

企业法人营业执照注册号:91511922MA62D1PE70

部门设置:

本行除设董事长室、行长室外,另设8个职能部门,营业部、业务拓展部,风险合规部、稽核审计部、综合管理部、安保科技部、资金财务部、电子银行部。

二、股本结构

本行发起设立的总股本10000万股。包括自然人股1600万股,占股份总额的16%,法人股8400万股,占股份总额的84%。本行职工股0万股,占股份总额的0%,报告期内本行股本及股权结构未发生变动。

三、股东及持股情况

1、至2020年12月末,股东总数23户。其中法人股10户,自然人股13户。其中,企业法人股东持股8400万元,占总股本的84%;企业自然人股东持股1600万元,占总股本的16%。

单位:人民币万元

|

序号 |

股东名单 |

股金性质 |

股金 |

持股比例 |

|

1 |

陕西杨凌农村商业银行股份有限公司 |

法人 |

3500 |

35% |

|

2 |

成都龙云实业有限责任公司 |

法人 |

1000 |

10% |

|

3 |

四川鼎丰国有资产投资经济经营有限公司 |

法人 |

1000 |

10% |

|

4 |

四川常在贸易有限公司 |

法人 |

750 |

7.5% |

|

5 |

成都永发凯德商贸有限公司 |

法人 |

650 |

6.5% |

|

6 |

四川睿诚贸易有限公司 |

法人 |

400 |

4% |

|

7 |

成都林顺昌贸易有限公司 |

法人 |

400 |

4% |

|

8 |

四川大粮隆农业开发有限公司 |

法人 |

400 |

4% |

|

9 |

刘潇 |

自然人 |

250 |

2.5% |

|

10 |

四川省南江铁山冶金矿业有限公司 |

法人 |

200 |

2% |

|

11 |

李建国 |

自然人 |

200 |

2% |

|

12 |

曾阳 |

自然人 |

200 |

2% |

|

13 |

李睿 |

自然人 |

200 |

2% |

|

14 |

侯健驹 |

自然人 |

200 |

2% |

|

15 |

洪映强 |

自然人 |

150 |

1.5% |

|

16 |

张民 |

自然人 |

100 |

1% |

|

17 |

南江县世纪朝阳大饭店有限责任公司 |

法人 |

100 |

1% |

|

18 |

赵文 |

自然人 |

80 |

0.8% |

|

19 |

李春 |

自然人 |

70 |

0.7% |

|

20 |

廖桂芳 |

自然人 |

60 |

0.6% |

|

21 |

姜林含 |

自然人 |

30 |

0.3% |

|

22 |

唐敬宗 |

自然人 |

30 |

0.3% |

|

23 |

周俊明 |

自然人 |

30 |

0.3% |

|

|

合计 |

|

10000 |

100% |

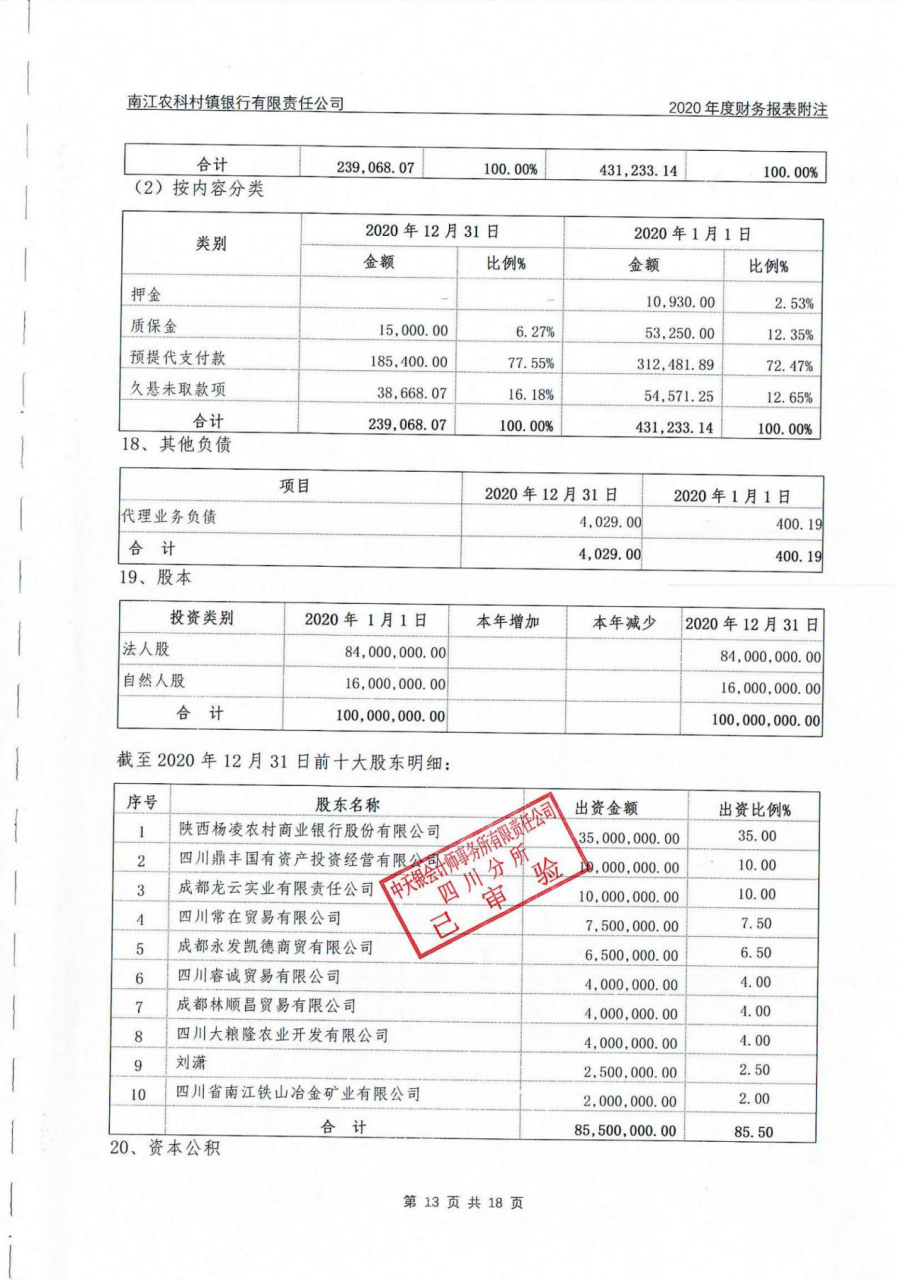

2、前十大股东持股8550万元,占总股本的85.5%。

单位:人民币万元

|

序号 |

股东名单 |

报告期末持股数 |

总股本占比% |

股份质押

或冻结数 |

|

1 |

陕西杨凌农村商业银行股份有限公司 |

法人 |

3500 |

35% |

|

2 |

成都龙云实业有限责任公司 |

法人 |

1000 |

10% |

|

3 |

四川鼎丰国有资产投资经济经营有限公司 |

法人 |

1000 |

10% |

|

4 |

四川常在贸易有限公司 |

法人 |

750 |

7.5% |

|

5 |

成都永发凯德商贸有限公司 |

法人 |

650 |

6.5% |

|

6 |

四川睿诚贸易有限公司 |

法人 |

400 |

4% |

|

7 |

成都林顺昌贸易有限公司 |

法人 |

400 |

4% |

|

8 |

四川大粮隆农业开发有限公司 |

法人 |

400 |

4% |

|

9 |

刘潇 |

自然人 |

250 |

2.5% |

|

10 |

四川省南江铁山冶金矿业有限公司 |

法人 |

200 |

2% |

四、关联交易情况

至报告期内,我行与股东及其关联方无重大关联方交易,交易余额0万元。

五、股权出质情况

至报告期内,我行股东无股权出质情况。

六、董事、监事、高级管理人员变动情况

1、现任董事基本情况

|

本行任职 |

姓名 |

工作单位 |

现任职务 |

持股数(万股) |

|

董事长 |

李平 |

南江农科村镇银行 |

董事长 |

0 |

|

行长 |

侯伟 |

南江农科村镇银行 |

行 长 |

0 |

|

董办主任 |

曾阳 |

南江农科村镇银行 |

董办主任 |

200 |

|

风控部总经理 |

肖南 |

南江农科村镇银行 |

风控部总经理 |

0 |

|

董事 |

康军 |

陕西杨凌农村商业银行 |

董办主任兼人力资源部总经理 |

0 |

|

独立董事 |

张晓玫 |

西南财经大学 |

微金融与互联网金融创新研究中心主任 |

0 |

|

董事 |

邓舒文 |

四川宁隆律师事务所 |

合伙人、律师 |

0 |

|

董事 |

杨阔 |

成都永发凯德商贸有限公司 |

销售总监 |

0 |

2、现任监事基本情况

|

本行任职 |

姓名 |

工作单位 |

现任职务 |

持股数(万股) |

|

监事长 |

田学武 |

南江农科村镇银行 |

监事长 |

0 |

|

监事 |

赵竣贤 |

南江农科村镇银行 |

综合管理部总经理 |

0 |

|

监事 |

岳天星 |

四川省南江铁山冶金矿业有限公司 |

董事长 |

0 |

|

监事 |

周伟 |

四川睿城贸易有限公司 |

董事长 |

0 |

|

监事 |

张文龙 |

四川大粮隆农业开发有限责任公司 |

董事长 |

0 |

3、现任高级管理人员基本情况

|

本行任职 |

姓名 |

工作单位 |

现任职务 |

持股数(万股) |

|

行长 |

侯伟 |

南江农科村镇银行 |

行长 |

0 |

|

副行长 |

薛艳 |

南江农科村镇银行 |

副行长 |

0 |

|

行长助理 |

刘昌勇 |

南江农科村镇银行 |

行长助理 |

0 |

4、截止2020年12月31日。南江农科村镇银行召开了三次董事会(南江农科村镇银行第二届第四次、第六次、第七次董事会),会议审议并通过了共16项董事会议案;召开了两次股东大会(股东第六次会议、股东会第二次临时会议)会议审议并通过了共9项股东大会议案;2020年,南江农科村镇银行监事会主要通过现场会议的方式,共审议通过了《2021年度稽核审计工作计划》、《2019年度南江农科村镇银行监事会对本行董事、监事及高管考评结果》等4个议案。

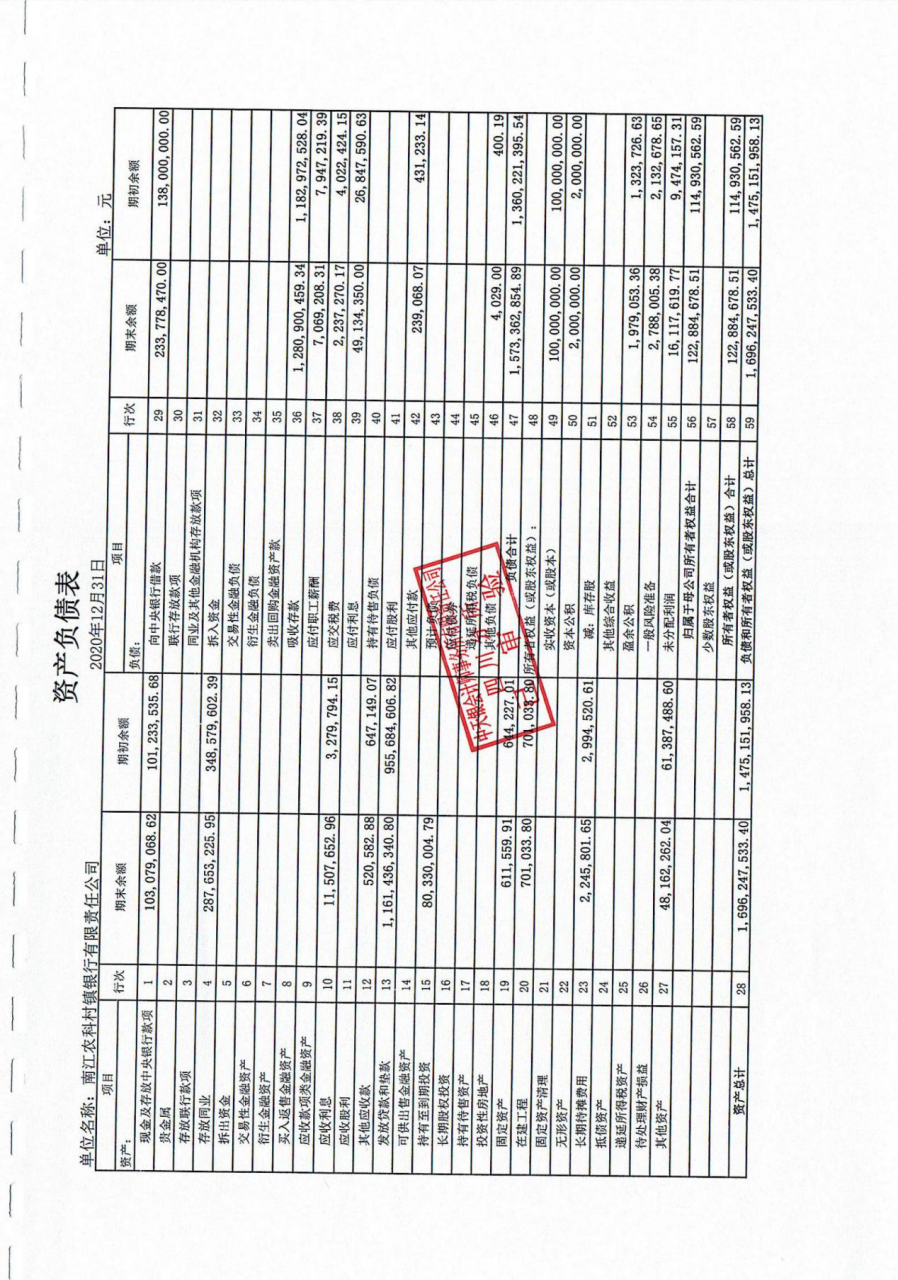

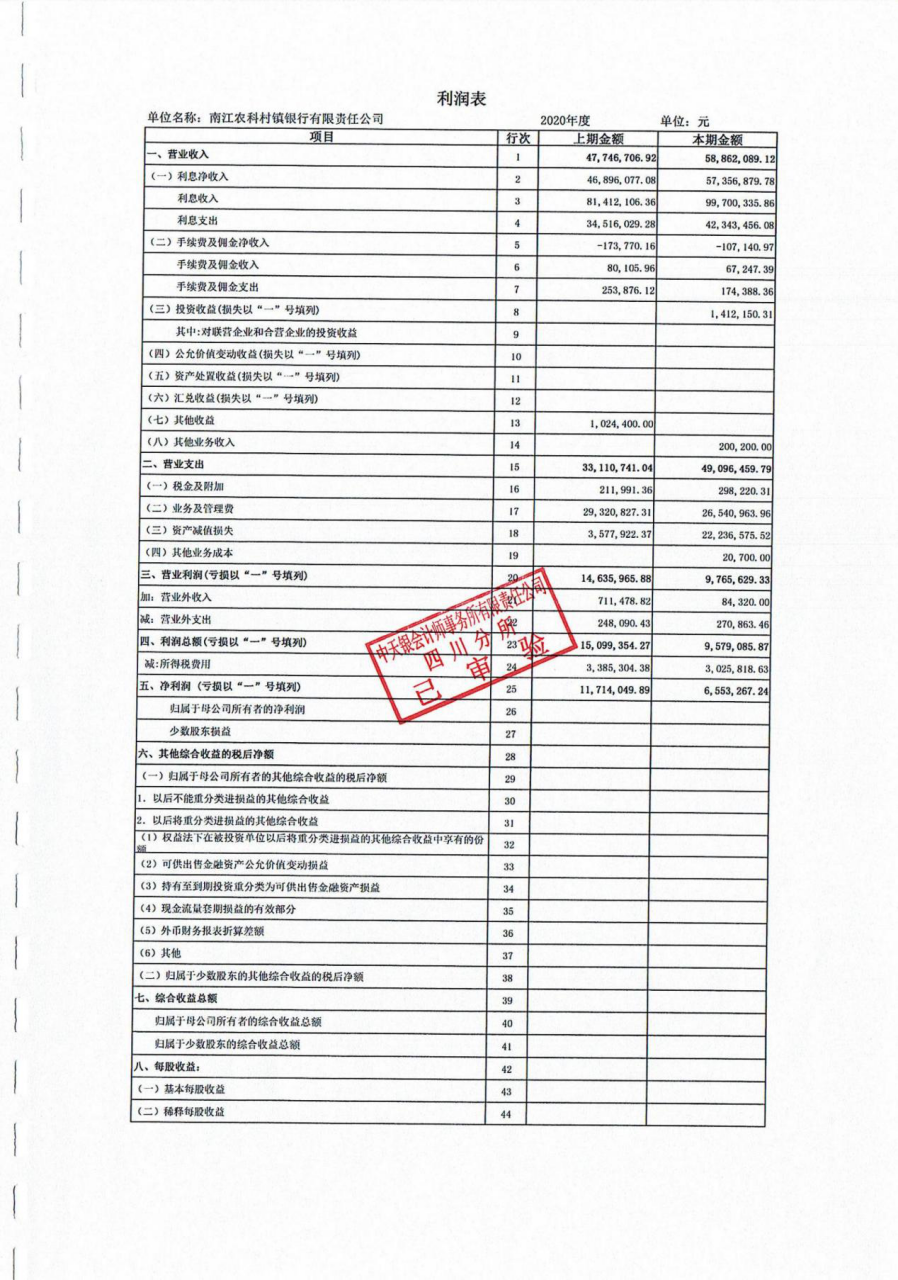

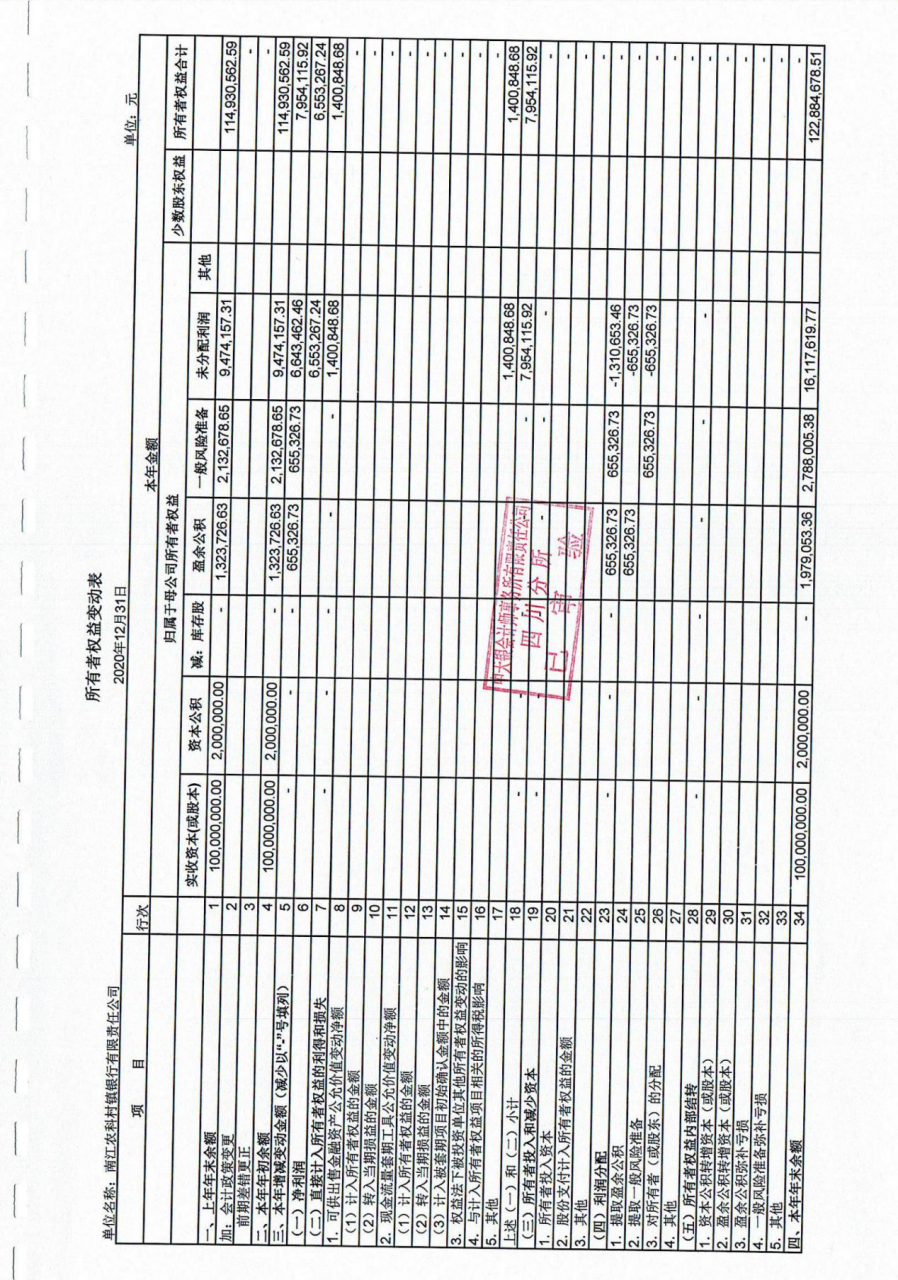

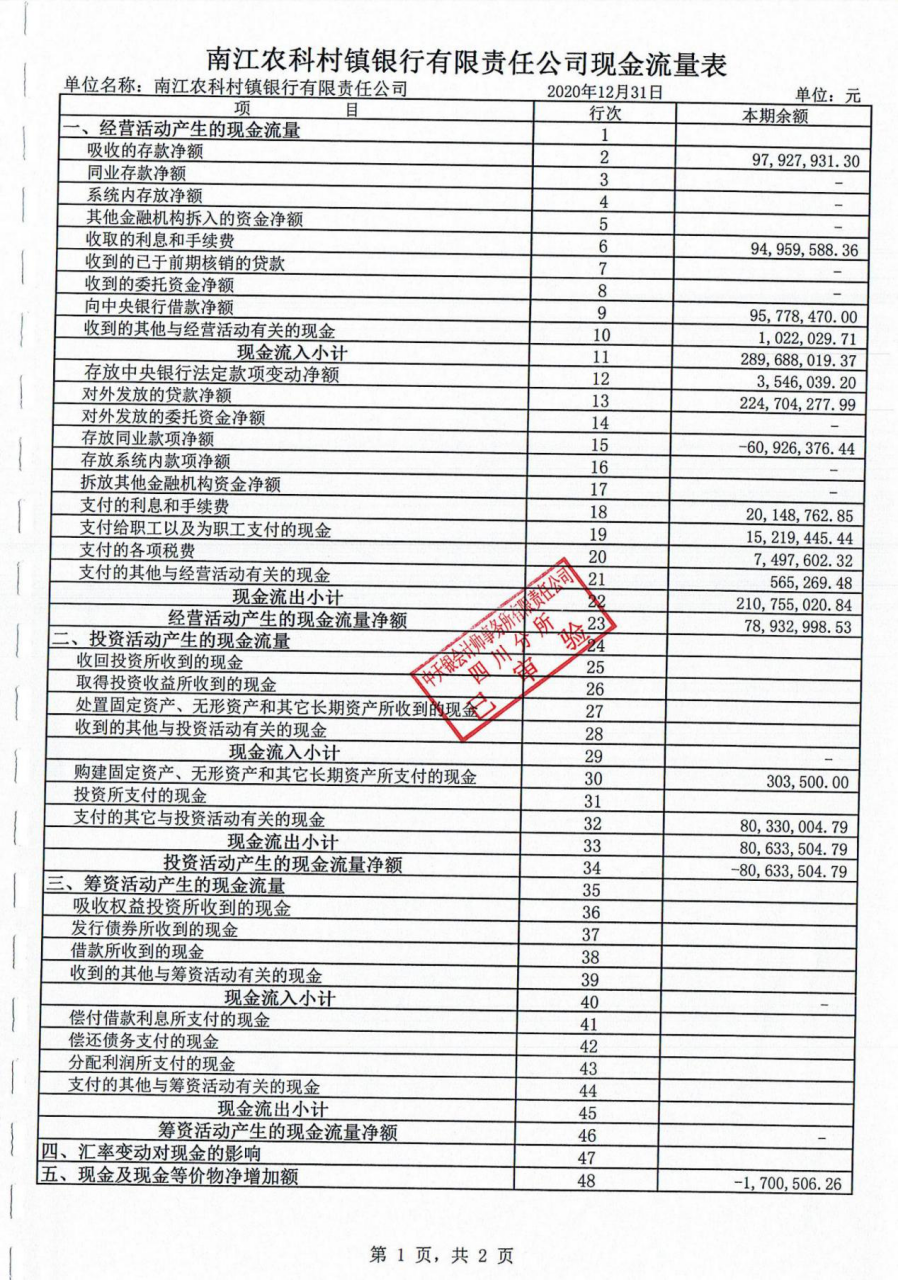

七、2020年度审计报告

八

八、

风险管理状况

1、信用风险

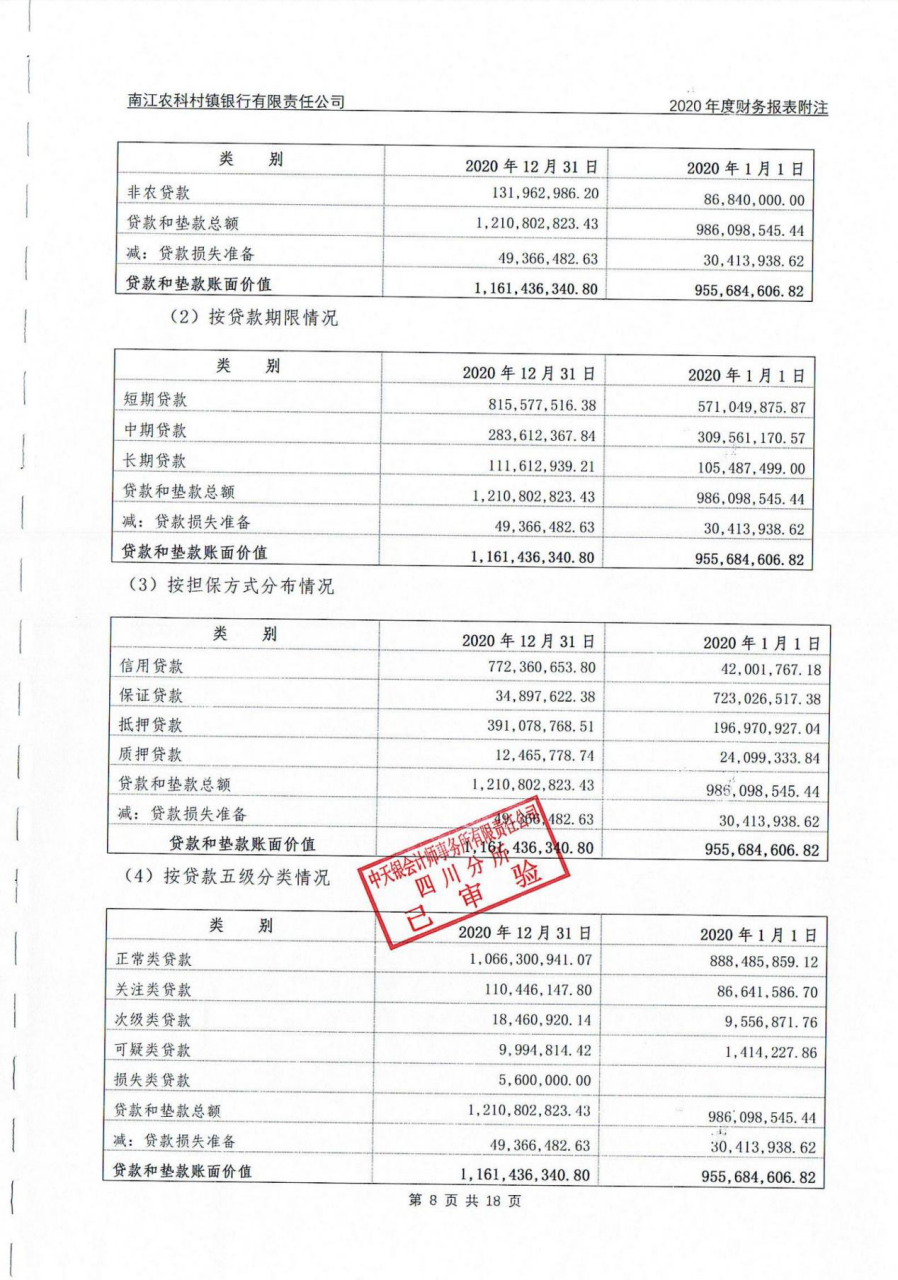

截止2020年末,我行各项贷款余额121080.28万元,较年初增长22470.43万元,增幅22.79%,其中涉农贷款119161.28万元,较年初增长22855.43万元;正常类贷款117973.71万元,占比97.43%,比年初增加20460.97万元;关注类贷款4696.92万元,占比3.88%,较年初增加686.49万元。不良贷款3106.57万元,占比2.57%,较年初增加1.32个百分点。

从贷款方式上看,形成不良贷款压力主要集中在担保类贷款,尤其是个人经营贷款。外部原因分析:一是借款人收入减少,还款能力下降。借款人自身经营管理不善造成贷款逾期或无力还款。二是贷款用于工程,因种种原因不能按合同期限收回工程款,造成借款人无力还款。

采取主要措施:一是层层做好任务的分解落实,要求各支行、业务拓展部必须将本支行、业务拓展部的清收盘活任务进行有效的分解,并落实到具体客户经理和盘活对象,督促客户经理对不良贷款做到一户一策,利用经济、行政、法律等各种手段进行清收,并考核到人,鼓励大家利用一切力量和办法积极清收不良贷款;二是在盘活工作中,各中后台部门与各支行、业务拓展部积极协调配合,抓住清收盘活工作的重点和难点,上下联动,相关职能部门积极参与,共同开展清收盘活工作;三是积极利用法律手段,清收不良贷款。

2、市场风险

我行由董事会及其下设风险及合规管理委员会、高级管理层组成的市场风险治理结构,和包括业务条线、风险管理、财务会计等部门的前、中、后台管理架构,履行市场风险管理职能,构建了市场风险限额结构体系及审批控制程序、市场风险应急机制。能积极推进新资本协议市场风险内部管理方法的实施,优化市场风险限额体系,持续完善交易对手、同业机构的风险暴露和授信额度管控。

3、流动性风险

截止2020年末,我行流动性资产44838.30万元,其中超额准备金存款2918.78万元,一个月内到期同业往来款项轧差后资产方净额25851.32万元,一个月内到期合格贷款8805.83万元;流动性负债42455.21万元,其中活期存款29290.08万元,一个月内到期的定期存款7175.93万元,流动性比例为105.61%,符合≥25%的监管要求,不存在流动性不足的风险。

我行建立了流动性监测、预警机制,通过1104报表分析系统每月关注流动性比例变化情况、对流动性变化异常及时进行预警。重点关注资产负债期限的匹配情况,以及分析近期的同业等业务给现金流带来的影响,能在第一时间发现流动性存在的潜在风险,及时调整资产负债结构和资金运营方向。

4、操作风险

我行建立了由董事会及其下设风险及合规管理委员会、高级管理层组成的操作风险治理结构,确定操作风险管理战略,知道和协调全行操作风险管理工作。建立常态化的检查机制,自上而下的报告机制以及风险事件反馈改进机制,实现了操作风险识别、评估、监测和控制的闭环管理。日常检查范围涵盖本行风险管理和内部控制的全过程,特别关注重点业务、重点环节和重要岗位,采取常规检查与专项审计检查相结合的方式,结合各业务条线对案件风险进行了全面排查。

5、其他风险状况

目前,我行业务范围还比较单一,暂未涉及理财、票据、股票等其他金融业务,风险基本可控。而且我行在声誉风险、国别风险、银行账户利率风险等方面严格把控,截止目前,暂无风险事件的发生。

九、其他信息

1、重要诉讼、仲裁事项和重大案件情况

报告期内,本行没有对经营产生重大影响的诉讼、仲裁事项,未发生重大经济案件。

2、报告期内,本行无收购、合并及出售重大资产事项。

3、报告期内,本行关联交易正当公平,没有损害股东和本行利益。

4、报告期内,本行董事会及董事、监事会及监事、高级管理人员无受监管部门处罚情况发生。

5、报告期内,本行名称没有变更。

0827-8888567

0827-8888567

川公网安备 51192202000141号 蜀ICP备17004854号

川公网安备 51192202000141号 蜀ICP备17004854号